遺留分を計算する際、過去の贈与がどこまで遺留分を算定する基礎となる「基礎財産」に含まれるかは重要なポイントです。この記事では、相続人以外への贈与は原則1年以内、相続人への贈与は原則10年以内が対象となることを詳しく解説します。また、贈与者や受贈者に害意があった場合の特例や、特別受益の判断基準についても具体的に説明し、遺留分算定の正確な理解を深めることができます。

目次

遺留分侵害額請求全体(主に遺留分を請求する側)の解説

遺留分トラブルでお悩みの方へ|府中の弁護士が請求・対応・解決まで一括サポート

遺留分侵害額請求を受けた方への解説

府中・多摩地方で遺留分侵害額請求を受けた方への完全対応ガイド

基礎財産とは何か

遺留分の基礎財産とは、遺留分を計算する際の基準となる財産の総額のことです。この基礎財産の範囲と金額によって、遺留分権利者が請求できる遺留分額が決定されるため、相続問題において極めて重要な概念となります。

基礎財産の構成要素

遺留分の基礎財産は、以下の3つの要素から構成されます。まず第一に、被相続人が相続開始時に有していた積極財産があります。これには現金、預貯金、不動産、株式、債権などの財産的価値を持つ全ての資産が含まれます。

第二に、被相続人が生前に行った贈与の価額が加算されます。ただし、全ての贈与が対象となるわけではなく、民法に定められた一定の条件を満たした贈与のみが基礎財産に算入されることになります。このページではこの生前贈与について解説します。

第三に、被相続人の債務を控除することになります。借入金、未払金、保証債務などの消極財産を差し引くことで、実質的な財産価値を算出します。

贈与の算入が重要な理由

贈与の算入は遺留分制度の根幹をなす重要な仕組みです。もし生前贈与が基礎財産に算入されなければ、被相続人が遺留分権利者の権利を害する意図で財産を第三者に贈与したり、特定の相続人にのみ多額の贈与を行ったりすることで、遺留分制度を潜脱することが可能になってしまいます。

例えば、相続開始直前に被相続人が全財産を第三者に贈与してしまった場合、贈与の算入がなければ相続財産は零となり、遺留分権利者は何も請求できなくなってしまいます。このような不当な結果を防ぐため、一定の贈与については基礎財産に算入することで遺留分権利者の利益を保護しているのです。

基礎財産の評価時点と方法

基礎財産に含まれる各財産の評価は、原則として相続開始時の時価によって行われます。不動産については相続開始時の時価、株式については相続開始時の市場価格で評価することになります。

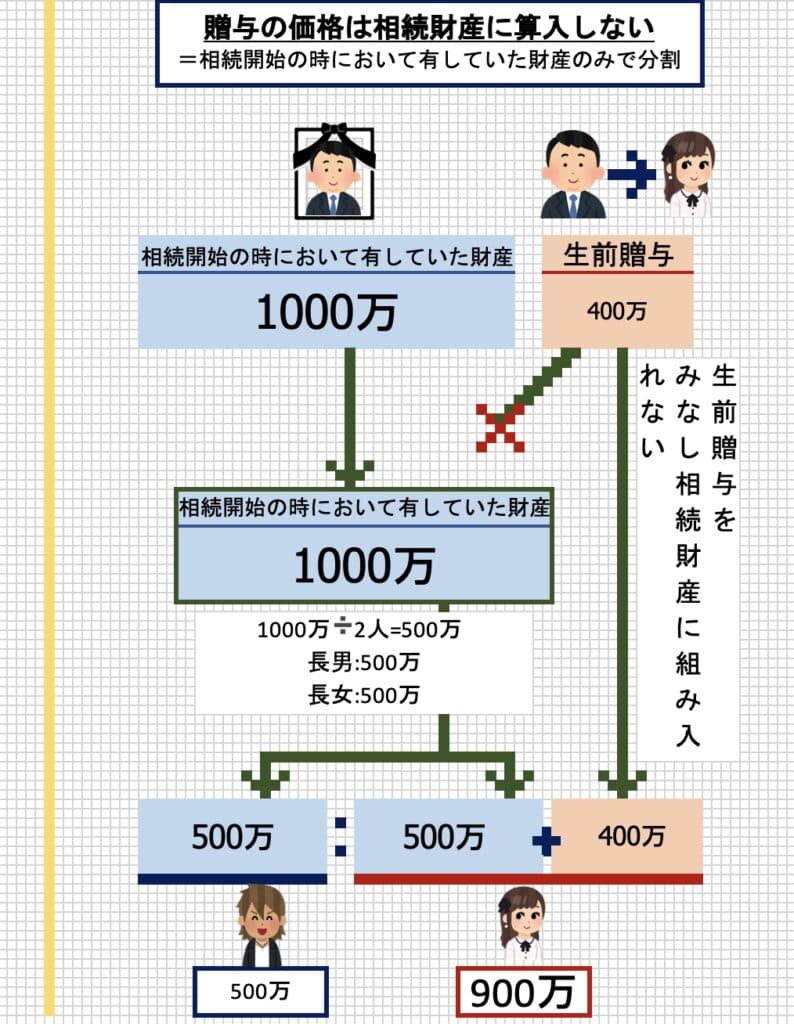

贈与財産については、贈与時の価額ではなく相続開始時の価額で評価するのが原則です。たとえば、生前の被相続人から受贈者に対して贈与された土地(贈与時の価値は1,000万円。相続開始時の価値は1,100万円。)が、被相続人の死亡前に受贈者によって第三者に代金1,200万円で売却された場合、基礎財産に含まれるものは1,100万円の土地となります。ただし、自然災害が発生した場合など、受贈者の行為以外の原因で贈与財産が滅失した場合は、相続開始時にも贈与財産は残っていなかった(=土地の贈与はなかったものとして特別受益を検討する。)ものと扱うことになります。

特別受益と遺留分基礎財産の関係

相続人に対する生前贈与のうち、特別受益に該当するものは遺留分の基礎財産に算入されます。特別受益とは、被相続人から相続人が受けた贈与のうち、遺産の前渡しと評価されるものを指します。

具体的には、居住用不動産の贈与、事業承継のための株式贈与、多額の金銭贈与、高等教育費の負担などが特別受益に該当する可能性があります。ただし、扶養義務の範囲内での援助や、相続人の資力や社会的地位に相応な通常の贈与については、特別受益に該当しないとされています。

特別受益とは、被相続人から相続人が受けた遺贈や贈与のうち、遺産の前渡しと評価される利益のことです。具体的には、居住用不動産の贈与、事業資金の援助、高額な結婚資金の提供、大学院の学費負担などが該当する可能性があります。特別受益については以下で詳しく解説しております。

府中・多摩で相続!相続の特別受益で揉めないために知っておくべきこと - 府中市 弁護士法人あさかぜ法律事務所

相続における特別受益についてわかりやすく図表付きで解説。生前贈与について特別受益との主張ができる場合とできない場合を明確に理解して速やかに遺産分割協議を終わら…

算入される贈与の期間制限

基礎財産に算入される贈与には期間制限が設けられています。これは、被相続人の財産処分の自由と遺留分権利者の保護のバランスを図るためです。相続人以外への贈与と相続人への贈与では、適用される期間制限が異なります。

この期間制限により、古い贈与については原則として基礎財産に算入されないことになりますが、一定の例外的な場合には期間制限を超えた贈与も算入対象となることがあります。この点については、贈与の性質や当事者の関係、贈与当時の状況などを総合的に判断することになります。

遺留分算定における贈与の取扱いは「誰に贈与したか」で異なる

遺留分算定において生前贈与がどの範囲で考慮されるかは、「誰に対して行われた贈与か」によって大きく異なります。

❶相続人への贈与と、❷相続人以外への贈与では、算入される条件や期間制限が異なるため、それぞれを分けて検討します。

❶相続人ではない人への贈与

相続人ではない第三者に対する贈与が遺留分の基礎財産に算入されるかどうかは、贈与の時期と当事者の意図によって判断されます。民法第1044条では、相続人以外への贈与について明確な規定を設けており、遺留分権利者の権利を保護するための重要な制度となっています。

相続人以外への贈与には、友人、知人、内縁の配偶者、事実上の養子、法人への贈与などが含まれます。これらの贈与は、相続人への贈与とは異なる基準で遺留分の基礎財産への算入が判断されるため、注意深く検討する必要があります。

原則:相続開始前1年以内の贈与が対象

相続人以外の第三者に対する贈与については、原則として相続開始前1年以内に行われた贈与のみが遺留分の基礎財産に算入されます。この1年という期間は、民法第1044条第1項で明確に定められており、贈与の時点から相続開始までの期間で計算されます。

算入される贈与財産の価額は、相続開始時における価額で評価されます。たとえば、相続開始の6か月前に時価1000万円の不動産を第三者に贈与した場合、相続開始時にその不動産の価値が1200万円に上昇していれば、1200万円として基礎財産に算入されることになります。

ただし、贈与を受けた第三者が既にその財産を処分していたり、価値が著しく減少している場合でも、相続開始時の価額で算入されるため、実際の回復可能性とは別に算入額が決定される点に注意が必要です。

1年以内の贈与であっても、日常生活に必要な範囲内での贈与や社会通念上相当とされる金額の贈与については、遺留分の基礎財産に算入されない場合があります。たとえば、お中元やお歳暮、誕生日祝いなどの一般的な贈答品は対象外とされるのが通例です。

害意があった場合は1年以上前の贈与も対象

相続開始前1年を超える期間に行われた第三者への贈与であっても、贈与者と受贈者の双方が遺留分権利者に損害を与えることを知っていた場合には、遺留分の基礎財産に算入されます。これは民法第1044条第1項ただし書きに規定される例外的な取り扱いです。

「害意」とは、当該贈与が遺留分権利者の遺留分を侵害することを認識していたことを意味します。単に贈与によって相続財産が減少することを知っていただけでは不十分で、具体的に遺留分を侵害する結果となることを認識していたことが必要です。

害意の立証は遺留分権利者側が行う必要があり、実務上は以下のような事情が考慮されます。贈与の金額が相続財産に占める割合が高い場合、贈与時点で被相続人の健康状態が悪化していた場合、贈与者が遺留分制度について十分な知識を有していた場合、受贈者との関係性などが総合的に判断されます。

特に、被相続人が重篤な疾患を患っている状況で多額の財産を第三者に贈与した場合や、相続人との関係悪化を背景として意図的に相続財産を減少させる目的で行われた贈与については、害意が認定される可能性が高くなります。

害意が認定された場合、贈与の時期に関係なく基礎財産に算入されますが、あまりに古い贈与については立証が困難になることが多く、実際には相続開始前数年以内の贈与が問題となることが一般的です。

❷相続人への贈与

相続人に対する贈与が遺留分算定の基礎財産に算入される条件は、相続人以外への贈与とは大きく異なります。相続人への贈与は家族間の財産移転という性質上、より長期間にわたって遺留分の対象となる可能性があります。

原則:相続開始前10年以内の特別受益が対象(対象は限定、期間は拡張)

民法第1044条第3項により、相続人への贈与のうち特別受益に該当するものは、相続開始前10年以内に行われたものが遺留分算定の基礎財産に算入されます。この10年という期間は、相続人以外への贈与の1年と比較して大幅に長く設定されています。対象となる相続人への生前贈与は贈与の中でも特別受益に該当するものに限定されますが、期間は相続人以外への贈与の10倍の期間に拡張されます。

特別受益とは、被相続人から相続人が受けた遺贈や贈与のうち、遺産の前渡しと評価される利益のことです。具体的には、居住用不動産の贈与、事業資金の援助、高額な結婚資金の提供、大学院の学費負担などが該当する可能性があります。特別受益については以下で詳しく解説しております。

府中・多摩で相続!相続の特別受益で揉めないために知っておくべきこと - 府中市 弁護士法人あさかぜ法律事務所

相続における特別受益についてわかりやすく図表付きで解説。生前贈与について特別受益との主張ができる場合とできない場合を明確に理解して速やかに遺産分割協議を終わら…

害意があった場合は10年以上前の贈与も対象

相続人への贈与についても、当事者双方が遺留分権利者に損害を加えることを知って贈与を行った場合には、10年の期間制限を超えて遺留分算定の基礎財産に算入される可能性があります。

害意の判断においては、贈与の時期、金額、被相続人の財産状況、他の相続人の存在などが総合的に考慮されます。特に、被相続人の財産の大部分を占めるような高額な贈与や、遺留分権利者の存在を認識しながら行われた計画的な財産移転については、害意があったと認定される可能性が高くなります。

特別受益の持戻し免除の意思表示

被相続人が明示的または黙示的に特別受益の持戻し免除の意思表示を行った場合、その贈与は遺産分割においては考慮されませんが、遺留分算定の基礎財産からは除外されません。これは遺留分制度の強行法規性によるものです。

持戻し免除の意思表示があったとしても、相続開始前10年以内の特別受益については引き続き遺留分算定の対象となります。ただし、この場合でも害意の要件や特別受益該当性については個別に判断される必要があります。

相続人への贈与の評価時点

相続人への贈与を遺留分算定の基礎財産に算入する際の評価時点は、原則として相続開始時の価額によります。これは贈与時の価額ではなく、相続開始時における当該財産の客観的価値で評価することを意味します。

不動産の場合は相続開始時の時価、株式の場合は相続開始時の株価などで評価されます。この評価方法により、贈与後に財産価値が変動した場合でも、相続開始時の実際の価値で遺留分の計算が行われることになります。

立証責任と実務上の注意点

相続人への贈与が特別受益に該当し、かつ相続開始前10年以内に行われたことの立証責任は、原則として遺留分減殺請求を行う側にあります。しかし、家族間の贈与については記録が不十分な場合も多く、実務上は当事者間での事実関係の整理が重要となります。

贈与契約書の作成、不動産登記の時期、金融機関の記録などの客観的証拠の保全が、後の紛争回避につながります。また、贈与の趣旨や背景事情についても、可能な限り書面で残しておくことが推奨されます。

遺留分侵害額請求の不安、府中・調布・稲城、多摩地域密着で解決します

遺留分侵害額請求を受けた場合の対応方法について、以下の重要なポイントを押さえることが大切です:

- 無視・放置は絶対に避ける - 適切な初期対応が問題解決の鍵

- 時効の確認 - 請求が時効により無効でないかの判断

- 金額の妥当性の検証 - 特別受益や遺言書との関係を含めた総合的な判断

- 適切な対応方法の選択 - 示談、調停、訴訟のいずれが最適かの判断

- 早期の弁護士相談 - 専門知識による適切なサポートの活用

遺留分侵害額請求への対応は、適切な知識や手続きを怠ると失敗することになります。弁護士の選択も重要であり、相続関係に深い理解があるか、コミュニケーションが密に取れる距離に事務所があるか、などの要素を確認してください。

地域に密着して密に連絡が取れる相続に強い当事務所の無料法律相談にお越しになることをぜひご検討ください。

初回無料|相続のご相談はLINE・電話でもOKです

「弁護士に聞くのは大げさ…」と思っていませんか?

当事務所では、府中市を中心に調布・稲城・多摩・狛江・小金井・国分寺・国立・立川・武蔵野など多摩地域全域の相続相談に対応しており、**遺留分や遺産分割のトラブルも丁寧・迅速に解決へ導いています。

平日お忙しい方や、ご家族に知られず相談したい方にも便利な相談窓口をご用意しています。

【LINE無料相談】

24時間受付/誰にも知られずスマホで完結

「まずは状況を見てほしい」「感情的な話し合いになって困っている」

→ LINEで資料や質問を送るだけで、弁護士がスムーズに回答します。

【府中・多摩地方】自分のペースでいつでも!LINEで相続の無料相談 - 府中市 弁護士法人あさかぜ法律事務所

当事務所のLINE相続初回無料相談は、自分のペースで気軽に相談できる便利なサービスです。仕事や家事で忙しい方でも、24時間いつでも受付。代表弁護士に直接相談可能。遺…

【電話無料相談】

「不安だけど、いきなり行くのはちょっと…」

→ 電話で状況を伺い、必要に応じて来所や調停対応までご案内します。

【府中・多摩地方】15分で相続問題解決へ!親身な弁護士に相続の無料電話相談 - 府中市 弁護士法人あさかぜ法律事務所

当事務所の電話相続初回無料相談は、気軽に相談できる便利なサービスです。仕事や家事で忙しい方でも、短時間で解決の糸口を見つけることができます。代表弁護士に直接相…

相続は「早く聞けば早く片付く」問題です。

相続の悩みや不安を抱えたままにせず、今すぐ無料でご相談ください。